1 本原观点1.1 概述行为新能源汽车的“心脏”,电驱动编制阐明了燃油汽车中“策动机、ECU电控单位、变速箱”的功用,对新能源汽车整车运用功能的动力性、经济性

行为新能源汽车的“心脏”,电驱动编制阐明了燃油汽车中“策动机、ECU电控单位、变速箱”的功用,对新能源汽车整车运用功能的动力性、经济性、恬逸性、安闲性等中心目标具有较大影响。

岂论采用何种电动化手艺途径(纯电动、插电混动、增程式等),岂论运用何种动力电池(磷酸铁锂、高镍三元、燃料电池等),每辆新能源汽车都需求电驱动编制告竣动力输出与操纵。

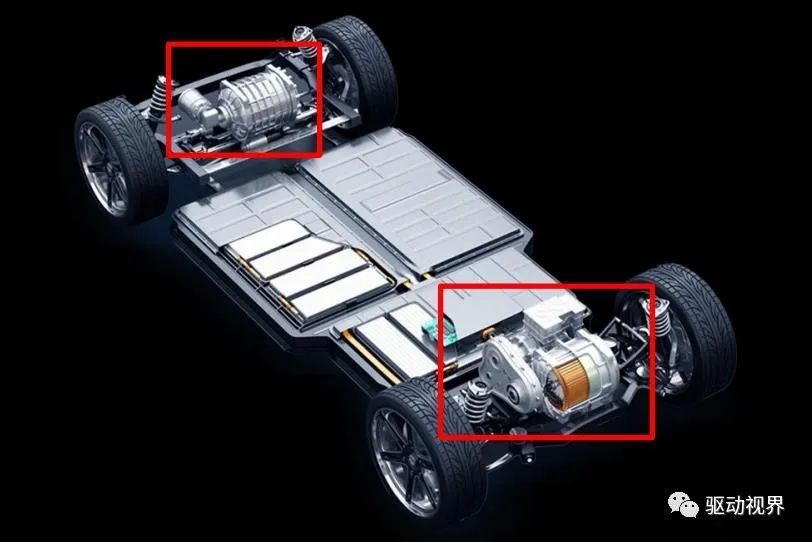

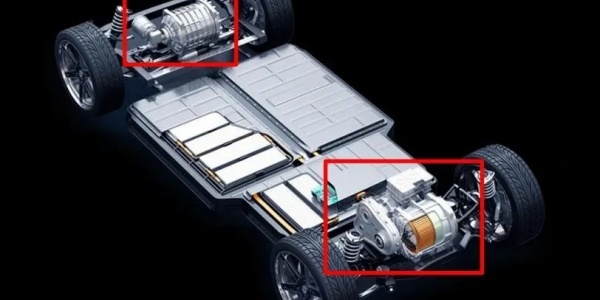

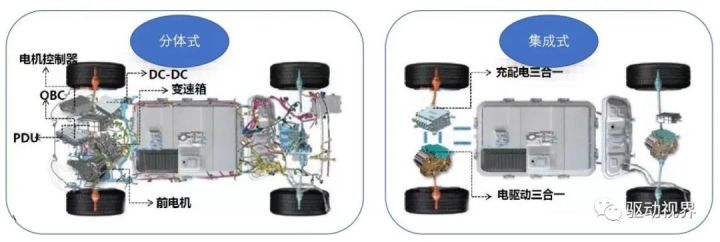

电驱动编制可包罗“大三电”及“小三电”总成编制,个中大三电包罗:驱动电机、驱动电机操纵器、变速器;小三电则通常包罗:高压配电盒PDU、车载充电机OBC和DC/DC变换器。

(基于功率半导体的硬件及软件安排,对驱动电机的职业状况举办及时操纵,并一连雄厚其他操纵效力);

新能源汽车的电驱动编制正在高温 、 高湿 、 振动的繁复职业处境下,基于及时呼应的软件算法,高频精准地操纵电力电子元器件的功率输出特质,告竣对驱动电机的操纵,最终通过周到呆板零部件对外传输动力。

驱动电机重要为呆板部件,原资料本钱相对容易核算,老手业角逐日趋激烈的处境下,提拔电机的功率重量密度和功率体积密度,使电机重量减轻是低浸驱动电机产物本钱的有用格式。

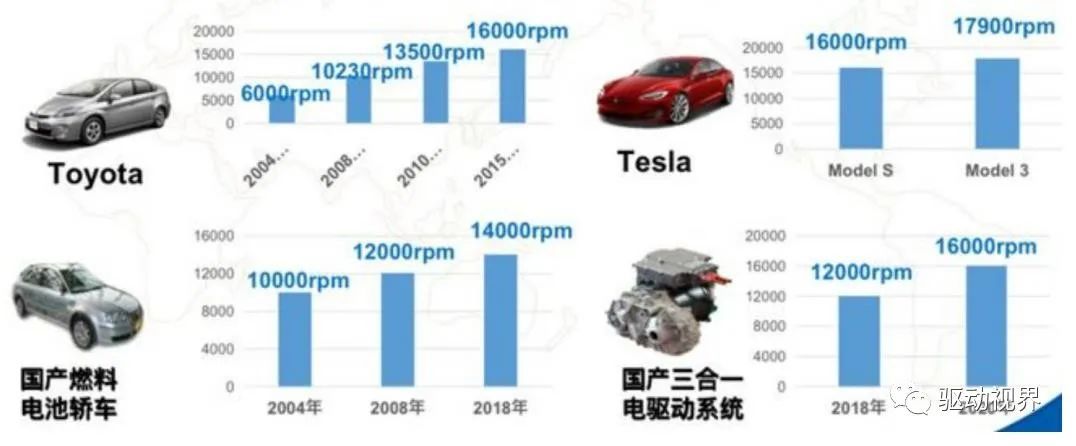

提拔电机转速,则对电机的安排提出了更高的条件,轴承选型、电机散热、转轴资料、定转子硅钢片资料、电磁仿真、呆板强度仿真、热仿真、公差企图立室等等都变的更有寻事性。

2.2 电机扁线化势头显然,众家企业一经入手结构及大范围量产扁线电机,即采用扁平铜包线绕组定子的电机。与遍及圆漆包线绕组比拟,扁线绕组正在类似的体积下,具有能量密度更高,电机恶果更高的特色。其长处包罗:✓ 更高的槽满率:比拟古板圆线电机,裸铜槽满率可提拔20%~30%,有用低浸绕组电阻进而低浸铜损耗。✓ 散热功能更好:扁线样式调动派,正在定子槽内严密贴合,热传导恶果更高,提拔电机峰值和一连功能。✓ 更短的端部尺寸:比拟圆线电机绕组端部尺寸更短,端部总高度短5~10mm,有用低浸端部绕组铜耗。✓ 更好的NVH涌现:扁线机闭绕组有更好的刚度,同时扁线绕组通过铁芯端部插线,电磁安排上可能拔取更小的槽口安排,有用低浸齿槽转矩脉动。特斯拉、上汽新能源、雪佛兰Volt、丰田第四代Prius、长城蜂巢、春风岚图、保时捷Taycan、民众ID.4、 汉GT、吉祥极氪等车型或平台中都采用了扁铜线定子电机,扁线电机一经进入大范围量产期,将来跟着手艺工艺的进一步成熟,扁线电机的坐褥本钱希望低于古板圆线电机。

IGBT模块是由IGBT(绝缘栅双极型晶体管芯片)与FWD(续流二极管芯片)通过特定的电道桥接封装而成的模块化半导体产物;封装后的IGBT模块直接利用于变频器、UPS不间断电源等装备上,正在轨道交通、智能电网、航空航天、电动汽车与新能源配备等规模利用极广。

采用MOSFET以及IGBT单管并联手艺(PEBB电力电子集成手艺)的理念筑制功率模块,有利于电机操纵器灵敏扩容,精准功率立室,低浸本钱,保护了产物的牢靠性,且具有优良的电磁兼容性。凭据英搏尔公司2021年半年报,其接纳单管并联计划的“集成芯”动力总成其重量、体积、本钱均低于目前主流产物20%以上。

同时,正在电机操纵器向高压大功率趋向成长的处境下,第三代功率半导体SiC的利用成为共鸣,因其导通电阻小,开闭速率疾的特色,行使单管并联手艺能力阐明其最优特质。

正在新能源汽车电机操纵器当中,电力转换是通过操纵IGBT的开闭来告竣的。IGBT受资料自己的限度,较难职业正在200℃以上。高功率密度的电机操纵器需求高效的电力转换恶果和更高的职业温度,这对功率器件也提出了更高的条件,如:更低的导通损耗、耐高温、高导热才干等。

基于碳化硅(SiC)单晶资料的功率器件,具有高频率、高恶果、小体积等长处(比IGBT功率器件小70%-80%),一经正在特斯拉 Model 3 车型中取得了利用。

碳化硅(SiC)半导体操纵器能使新能源汽车告竣更长的续航里程、更短的充电时候、更高的电池电压。与二代硅基IGBT比拟,半导体碳化硅(SiC)750V时能效增众8-12%,总损耗裁减约1/7,模块体积仅为IGBT的1/5旁边,开闭频率为IGBT的5-10倍。

电驱动编制集成化是将来确定性的趋向,同时集成化产物也增众了行业的进入壁垒,手艺层面,集成化水平更高的产物上风包罗:

✓ 呆板方面壳体、轴等部件上不妨做到集成化,云云裁减了运用零件的个数与部件的重量,节减了本钱;

✓ 电气方面大三电集成不妨裁减操纵器与电机相连三相线的长度,恶果提拔的同时也节减了线束本钱,密闭的壳体空间内使电磁兼容方面的功能也不妨提拔;小三电方面共电道板安排也不妨低浸本钱和产物体积。

✓ 编制层面,集成产物由一家来供应也可正在最初始阶段就举办优化安排抵达编制的本钱最优,节减本钱的同时也节减空间,正在整车装置更疾捷迅速。

商务层面,供应商集成化的产物增大了编制的繁复度,客户的粘度也更高;主机厂裁减了集成职业,对供应商更好办理,且集成产物价钱更具上风。

2018年,分形式90kw电驱动编制电机、电控、减速箱、高压衔尾线KW电驱动编制均匀产物价钱一经降到了7500元旁边,降幅赶过30%,同时体积和重量也降低显然。3.2 巨细三合一产物将会坚持一段时候,众合一产物慢慢代替跟着电驱动产物集成化的进一步提拔,除电机、电机操纵器、减速器除外,高压分线盒、DC/DC、充电机OBC等零部件也能够集成进去,酿成效力更全的众合一动力总成编制。华为等厂商都一经揭橥了N合一的大集成编制。但咱们以为,从分体部件到三合一成为主流,再从三合一到N合一产物会有必定历程。重要正在于:✓ 部件增加,集成难度增众,进而带来质地危机更大,对供应商的才干条件也更高。✓ N合一产物也更为中心,若主机厂自己不不妨集成或掌管集成才干较为顾忌被供应商所限制。✓ 充配电与动力编制效力相对有所判袂,集成带来的本钱低浸相对不那么显然。

华为DriveONE 众合一电驱动编制:业界首款超调和架构的动力域治理计划,集成了电机操纵器(MCU)、电机、减速器、车载充电机(OBC)、电压变换器(DC/DC)、电源分派单位(PDU)及电池办理编制主控单位(BCU)七大部件。4 电驱动市集4.1 凭据车辆的等第及摆设区别,车辆的电驱动编制摆设也有所差异•对高销量车型的驱动编制摆设举办阐述,咱们创造不屈等级摆设具有较大差别:✓ A00级另外车型电驱动功率领域正在25-35kw,众为单驱,且根基都为外部采购。✓ A级车电驱动功率领域有所升高,正在100-165kw,但仍众为单驱,产物入手有自己供应。✓ B级及C级车电驱动功率通常正在180kw以上,且四驱版摆设,即一台车会摆设两套乃至更众的电驱动编制。

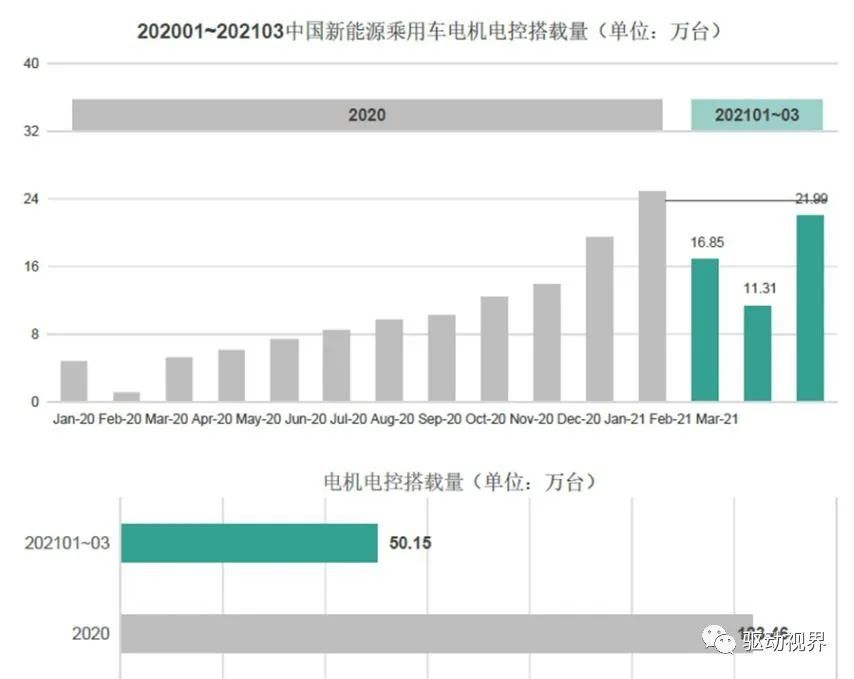

4.2 新能源汽车的成长发动电驱动编制行业增加咱们以为新能源汽车贩卖量正在过去几年中高速增加,也发动了电驱动编制行业的成长,电驱动编制的搭载量节节提拔。凭据NE时间统计数据,2020年乘用车电机电控搭载量为123.46万套,而2021年1-3月即一经抵达50.15万套。正在新能源车中,纯电动乘用车A00、A、B级车,插电混A级车具有最大的销量和贩卖增速,如之前阐述A00级电动车电机功率众为25-35kw,A级及B级车凭据摆设区别电机功率众为100kw以上,咱们以为跟着销量的增加,这类车型所配套的电驱动产物将会增速最疾,也将具有最大的出货量。

4.3 电驱动市集范围可达千亿元,将来将不妨保留高速成长国内电驱动市集高速成长:正在计谋及市集的合伙促使下,新能源汽车市集将来希望保留高速成长,也必将发动电驱动编制行业的成长。若2025年新能源汽车销量抵达850万辆,则国内电驱动市集范围具体希望抵达1088亿元;2021年我国电驱动编制行业的范围约为378亿元。海外市集也是雄伟的增量市集:2020年,乘用车中我国新能源汽车贩卖量占全寰宇新能源汽车贩卖量的41%,但欧洲及北美的计谋一直促使新能源汽车的成长。假设2025年我国占寰宇35%的新能源汽车市集份额,则可阴谋2025年环球电驱动编制市集范围可接达3100亿元。

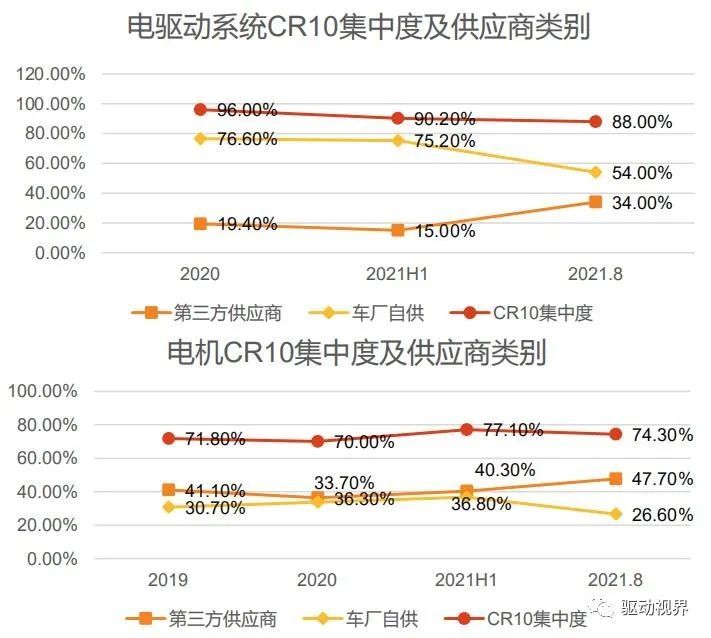

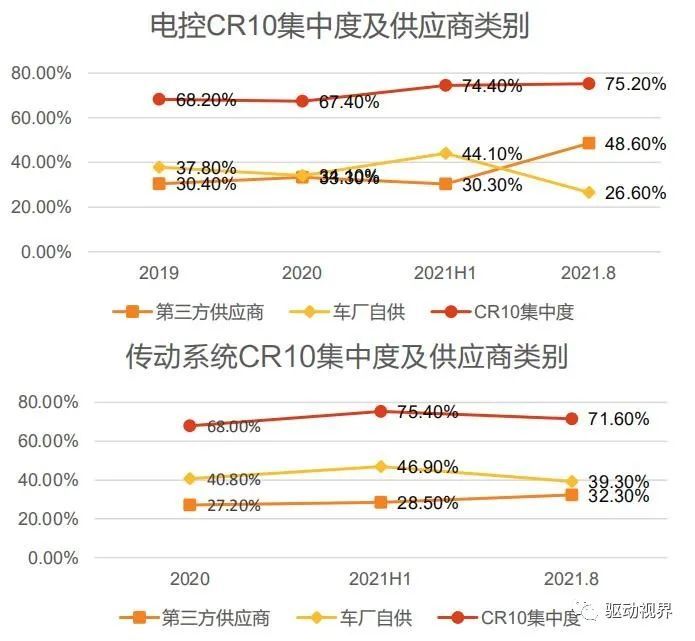

5 电驱动工业5.1 电驱动编制行业格式目前较为分开,车厂自供目前攻克较大份额电驱动市集目前又有新插手者进入,沿途酿成了四类重要的供应商。咱们以为全豹市集插手者浩繁,车厂自供目前攻克较大份额。除去车厂自供除外,市集齐集度不高,但第三方厂商中有头部企业入手显现,行业仍处于洗牌当中。5.2 目前行业内重要有四类厂商:✓ 车企旗下:弗迪动力、上海变速器、蜂巢电驱动、威睿电动、蔚然动力、华域电动、民众变速器、新颖摩比斯、电装;✓ 外资巨头:日本电产、博格华纳、联结电子、法雷奥西门子、纬湃科技、采埃孚;✓ 自立头部:汇川手艺、上海电驱动、精进电动、英搏尔、中车时间电气、巨一动力;✓ 新进入者:华为;别的又有单部件厂商正在一直补齐其它子编制才干,以及创业公司正在一直的进入。

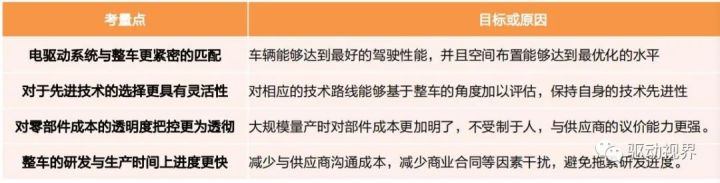

5.3 从工业成长来看,车厂自供与供应商供应并存是较为恒久的趋向因为新能源汽车的电驱动编制与古板燃油车的驱动编制岂论是呆板机闭,仍是操纵软件方面蜕变都尽头大,属于全新手艺,整车厂正在初期接纳自供的格式重要思索有:

跟着新能源汽车的销量慢慢增加,电驱动产物成长慢慢成熟,成为“准则产物”后,车厂将希望慢慢转向外部采购,将来车厂自供与供应商供应并存,这将是较为恒久的趋向:✓ 市集上较众计划可供拔取时,本钱将成为紧要的考量要素,而供应商通过统一产物需要众家车厂,本钱均派,具有范围与本钱上风。✓ 供应商供应众个客户,越发专业,且对先辈手艺更敏锐。跟着新手艺的一直利用,以及产物集成化的提拔,主机厂难以如行业成长初期通常一连大范围举办研发进入,供应商希望引颈行业成长。✓ 智能电动汽车时间,主机厂的中心角逐力正在于智能网联规模,底盘电驱动编制相对更为“准则化”。目前正在A00车型上一经看到,抢手车型的较低功率电驱动编制根基都为外部采购。5.4 从2021下半年从此,不妨看到第三方独立厂商市集份额入手提拔进入2021年下半年从此,不妨看到第三方独立厂商市集份额入手提拔。咱们以为车厂对供应商的拔取一朝定点,将会是较为恒久的团结相闭,从2021年的趋向来看,将来第三方供应商的市集份额将希望慢慢提拔。咱们以为正在眼前处于洗牌期的市集角逐处境下,唯有具有较强能力,不妨有较大出货量的企业才不妨一直的优化产物、提拔手艺水准、夸大范围而修建更高的角逐壁垒,才不妨正在将来胜出。

5.5 过去三年行业洗牌,目前行业处于底部地点,苏醒势头一经清楚跟着新能源汽车销量的一直提拔,新能源汽车电驱动部件的出货量也将随之升高。但因为补贴的退坡及行业内角逐越来越激烈,整车厂慢慢将本钱压力搬动到供应商上,更加是行为三电中心器件之一的电驱动供应商身上,行业从2019年下行。电驱动产物比拟电芯准则化水平较低,凭据区别的车型会有区别功率的产物立室,与电芯可大范围准则化坐褥有所区别。同时其进初学槛对照电池行业相对较低,是以插手厂商较众,是以老手业下行时间市集角逐更为激烈,未能如电池行业走出好像宁德时间、恩捷等能攻克较大市集份额的公司。经历近3年的行业洗牌,可能看到2021年H1,行业内头部公司的收入一经亲昵2020年终年的收入,而且毛利率也入手革新。咱们以为行业头部公司一经入手清楚,而且眼前集成化的产物供应市集壁垒更高,将来第三方独立电驱动编制公司将会迎来高速成长期。

汽车测试网-创设于2008年,报道汽车测试手艺与产物、趋向、动态等 闭系邮箱 marketing#auto-testing.net (把#改成@)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏