国内将智能汽车的兴盛阶段分为 DA\PA\HA\FA 四阶段,国际智能汽车的阶段划分以美国高速公途办理局的划分 L0-L4 为主。目前只可汽车兴盛阶段处于 DA\PA 或是 L1\L2阶段。

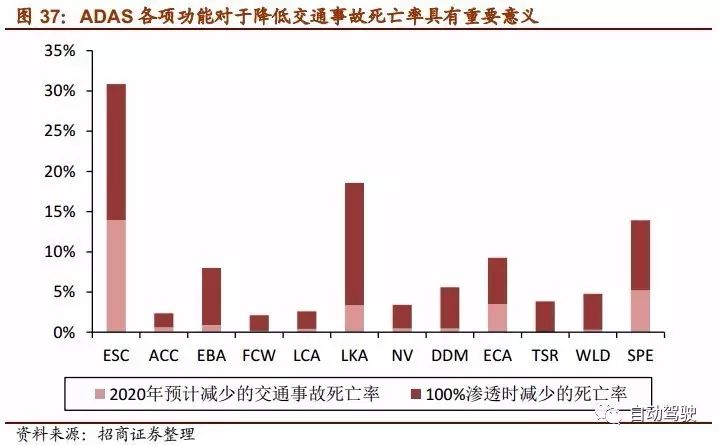

大幅删除交通事件发作率和亡故率。驾驶历程中 90%的失误是因为驾驶员的误操作导致, ADAS 体例可明显删除驾驶员误操作概率。依照 e- IMPACT 看待安设 ADAS体例后删除交通事件亡故率的估测,当 ESC 渗出率到达 100%时,可删除 30%事件亡故率,LKA(车道维持辅助)可删除 18%。

晋升都会运转效能, 删除拥堵。 交通拥堵一方面受限于现有道途体例的车辆吐纳容量,另一方面则是因为驾驶员分别化的驾驶习俗导致。车速、变换车道、起停左右的行为式样有所分别, 智能驾驶体例或许效删除都会拥堵,都会运转效能晋升 80%。

删除燃油破费。数据显示,stop & go 主动启停左右(ACC 的一片面)可有用低重油耗总量的 10-15%。都会交通汇集体例可大幅抬高燃油经济本能的30%-40%。

基于宏伟正外部性,各国政府依然联贯通过规则事势对 ADAS 各效力模块扩大举行选取强制装置。各国战略规则的中心聚合正在确保安适驾驶的根基效力: ESC、 AEB 和 TPMS。

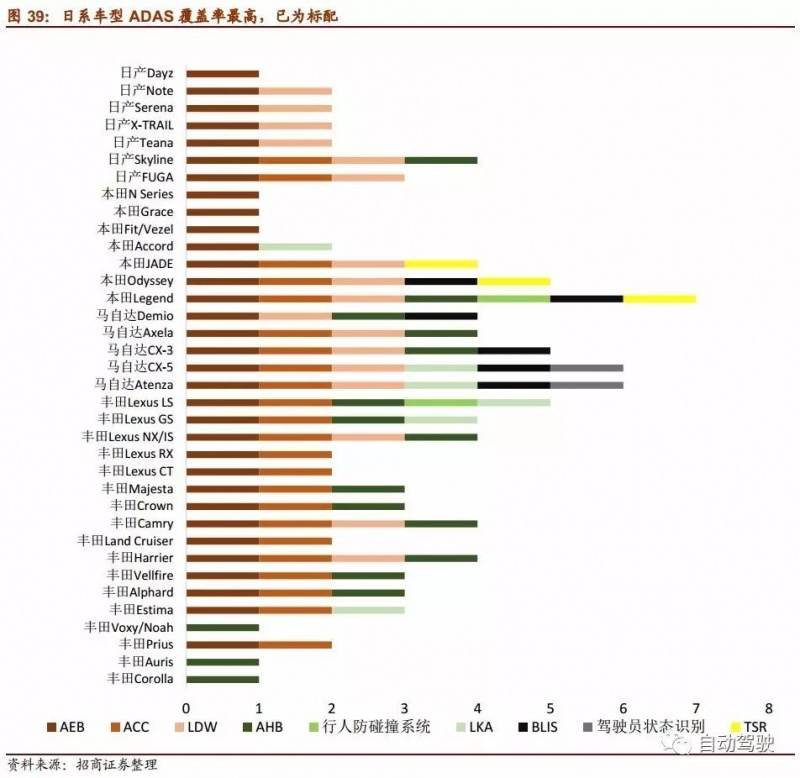

欧系、日系、美系汽车 ADAS 装置率最高,重要聚合于中高端车型。 ACC、 LDW、 BLIS、PA 是最根基效力。 AEB 正在欧、日为渗出率最高效力,正在美因为并无相应规则强制章程,所以依然中止正在碰撞预警(FCW)阶段。

欧系车型:ADAS 效力最为富厚,兴盛最为成熟。欧系车辆以 ABB 为楷模代表,装置有主动重要刹车(AEB) 、车道偏离预警(LDW)、主动远光灯(AHB) 、碰撞预警(FCW)、自适宜巡航(ACC)、盲点辅助(BLIS)、堵车辅助、驾驶员属意力检测、夜视辅助(NV)、交通符号识别(TSR)、泊车辅助(PA)、全景影像共计 12 个 ADAS 效力。奥迪 A4、A6、Q7,宝马 3 系、5 系、 7 系、X6,飞驰 C 级、 E 级、 S 级均实行 8 项以上 ADAS 效力。

日系紧随其后,本田系效力最为富厚,丰田系遮盖车型最为完全。日系以丰田、本田、马自达、日产四大品牌为代表,遮盖主动重要刹车(AEB)、车道偏离预警(LDW)、主动远光灯(AHB) 、自适宜巡航(ACC) 、行人防碰撞、盲点辅助(BLIS) 、交通符号识别(TSR)、驾驶员形态识别、车道维持体例(LKA)共九个效力模块。此中本田系效力最为富厚,丰田系遮盖车型最为完全。

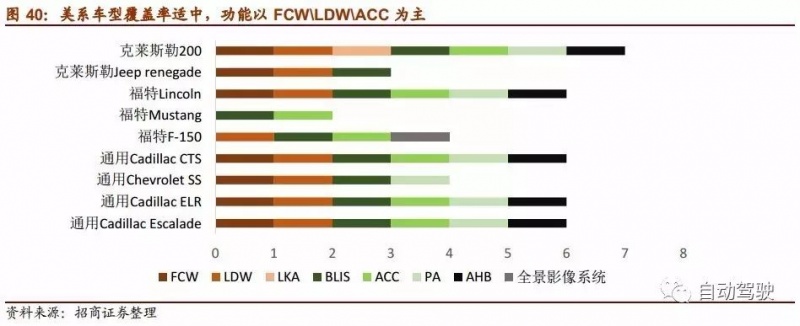

美系同欧日比拟遮盖率稍低,效力模块正在 5-6 个居众。美系以通用、福特、克莱斯勒为主,遮盖碰撞预警(FCW)、车道偏离预警(LDW)、车道维持体例 (LKA) 、主动远光灯(AHB)、自适宜巡航(ACC)、盲点辅助(BLIS)、泊车辅助(PA)、全景影像体例共八个模块。

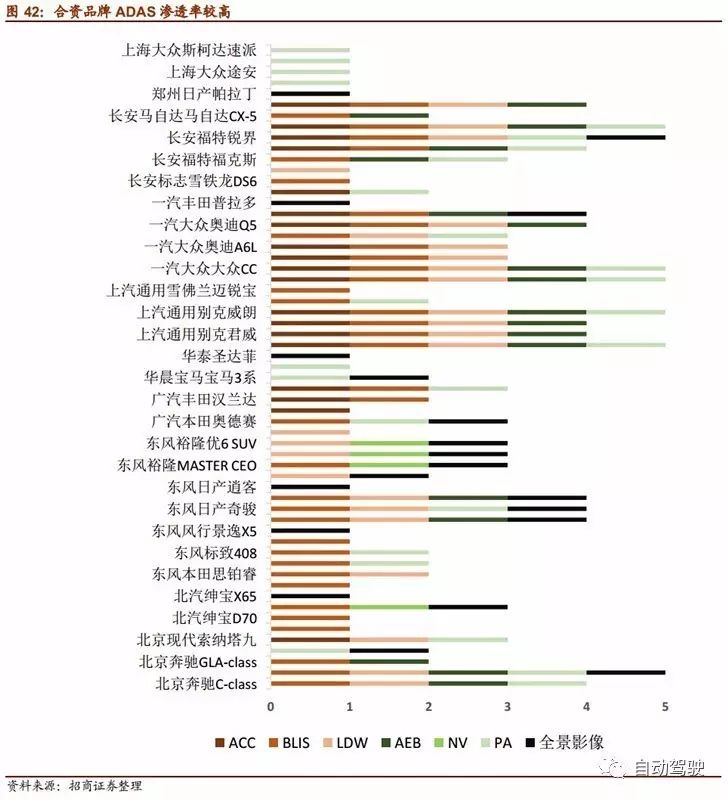

合股品牌中,高端主流车型遮盖率遮盖率较高。国内尚未有昭着规则对 ADAS 效力模块举行类型,所以同欧系、日系比拟,合股品牌车系 ADAS 效力相对轻易,以自适宜巡航(ACC)、盲点监测(BLIS)、 LDW (车道偏离预警)、全景影像为主。

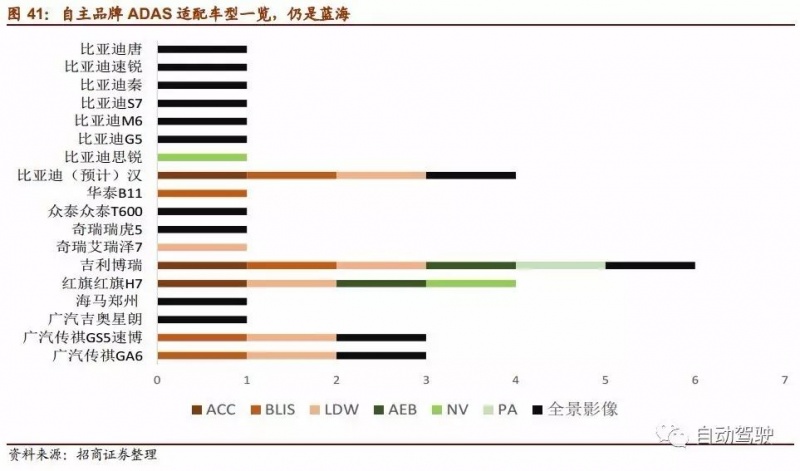

自决品牌仍是蓝海,极少数车型实行 ADAS 重要效力装置。自决品牌 ADAS 遮盖率极低,且以基本的全景影像为主。广汽传祺、红旗 H7、吉祥博瑞和即将面世的比亚迪“汉”是少数搭载 ADAS 中枢效力的自决车型。归纳来看,自决品牌市集仍有较大空间。

各区域 ADAS 成熟度有所分别,但具体已成为中高端车型标配。从装置成熟度来看,欧系>日系>美系>合股品牌>自决品牌,但除自决品牌外, ADAS 中枢效力 ACC、 LDW、LKA、PA、BLIS 等已成为中高端车型标配,改日有进一步增加趋向。

规则胀动和 ADAS 装置直爽接正相干,中国 15 年将 ESC 参加评分项值得珍贵。正在欧洲、日本市集,AEB 是规则强制央求安设的 ADAS 效力模块,所以其成为主流车型标配;而正在并无昭着章程的美国市集,极少有车型搭载 AEB 效力,多半中止正在 FCW 碰撞预警阶段。

自决车型存正在必然滞后期,改日渗出率希望大幅抬高。目前而言,搭载 ADAS 体例高级模块看待自决品牌尚存正在性价比阻力,但跟着比亚迪汉、吉祥博瑞、广汽传祺等标杆车型装载 ADAS 体例,基本效力模块正在自决品牌市集希望进一步激勉。

2020 年,国内辅助驾驶市集空间达 700 亿,CAGR 超 35%。正在中国筑筑 2025 中,国家策略磋议委员会对 2020 年辅助驾驶阶段渗出率落伍估量到达 50%(实情应逾越50%),连接Mobileye 一套 ADAS 预警体例的报价和改日五年的整车增速,估计 2020年辅助驾驶市集空间可达 700 亿。

辅助驾驶行为智能驾驶的基本效力,其所激勉的泛智能化驾驶市集空间超 2000 亿。辅助驾驶行为通向无人驾驶的必由之途,其正在物业链中充任基本中枢合头,具备向各层级软硬件、电子、通信、呆板的辐射效应。连接 35%的增速预测,估计至 2020 年泛智能化市集空间超 2000 亿。

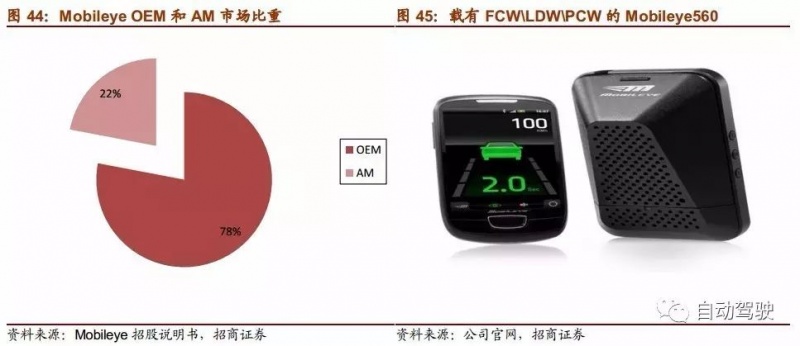

现阶段前后装市集比例大于 4:1,后装产物利用仅限于预警层面。目前主动安一共例仍聚合于前装市集,正在智能驾驶前十位一级供应商中,唯有三家同时涉及前后装市集生意。以 Mobileye 为例,其 2013 年的营收中,有 78%来历于 OEM 市集,仅 22%来历于后装市集。后装市集重要再现正在商用车的利用、保障公司、车队等。后装市集因为未获取主机厂商的通信公约许可,无法切入到 ADAS 中枢的履行层面,所以效力更众限度于预警界限。

后装受限,行业重心还正在前装。辅助驾驶是通向无人驾驶的必经阶段,无人驾驶的最终主意解放驾驶者双手,通过呆板独立完毕感知、识别、决定的一系列历程,最终实行高度主动驾驶。所以“左右”是智能驾驶的中枢合头。假使是低级的 ACC、AEB、LKA等效力实行也是要通过专项体例、刹车体例、显示体例的配合配合。咱们以为,改日辅助驾驶重心正在于介入主机厂同步开辟、介入 CAN 总线,以实行和其他驾驶效力的协同交融。跟着 ADAS 搭载率的晋升,前装市集无论是从利润率仍是装置量上都是蓝海。

自决科技公司目前仍处于后装预警阶段, 性价比、 精度和呼应速率是此能否介入前装市集阶段的主要规范。依照咱们看待国内 ADAS 辅助驾驶标的公司的物业调研,现阶段国内公司的 ADAS 产物仍以 FCW、LDW、PCW 等预警效力为主。重要装备商用车及乘用车的后装市集,产物价钱众正在 1000-2000 元区间。现阶段,因为前装市集还未启动, 简单辅助驾驶效力正在后装市集对比容易切入。 然而跟着前装时间成熟, 本钱降落以及战略刺激的介入, 竭力切入前装市集将成为各科技公司攻城略地的合头。咱们看好具备先发上风、改日有气力整合供应链资源,通过整车厂安适认证切入前装市集的标的公司。

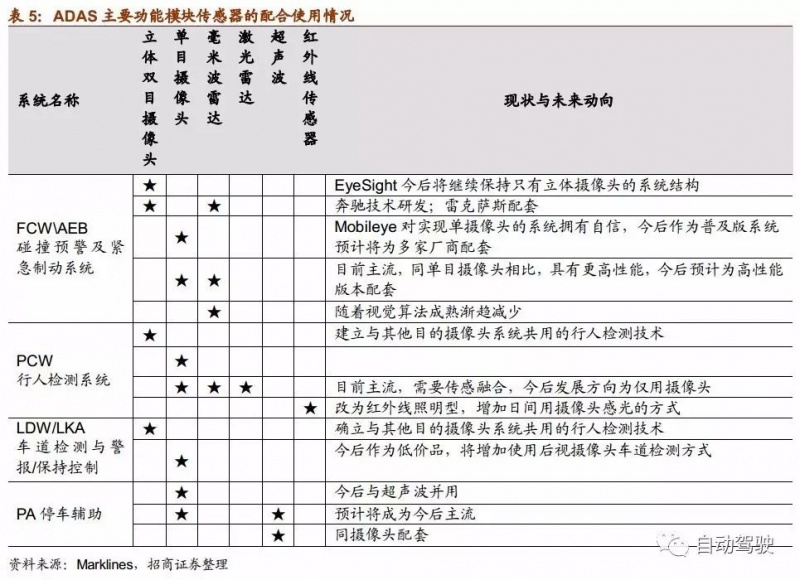

辅助驾驶阶段有两大时间宗派:一种以纯视觉算法为主,以色列科技公司 Mobileye 占领 ADAS 视觉处理计划 80%以上市集,通过“单目摄像头+强壮算法芯片”举行主意物体识别,现已供货特斯拉前装市集并进入尼桑、民众前装置套编制。

另一种以“ 摄像头+毫米波雷达” 为主。摄像头用来识别物体的样子,毫米波雷达用来衡量隔绝及填补摄像头的效力盲区(比如雨天的物体新闻探测、动物体的识别、高低途面的检测、道途和墙面的分界区域探测等),这也是目前前装 ADAS 的主流处理计划,绝大片面 Tire-1 供应商和绝大大都车型均会运用此式样。两相比照,前者本钱较低,算法数据是中枢价钱,但精度有限。后者众传感器事势精度获得保护,但本钱较高,且雷达模块体积较大,需求与整车厂举行同步举行嵌入式开辟。

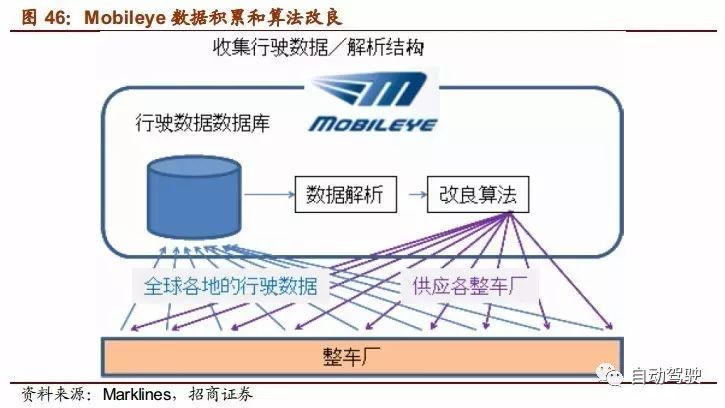

Mobileye 是视觉算法的代言人,上风正在数据和算法。 以色列高科技公司 Mobileye 正在视觉算法界限的市集份额占到 80%以上。其历久的数据积攒和算法优化是中枢竞赛上风。

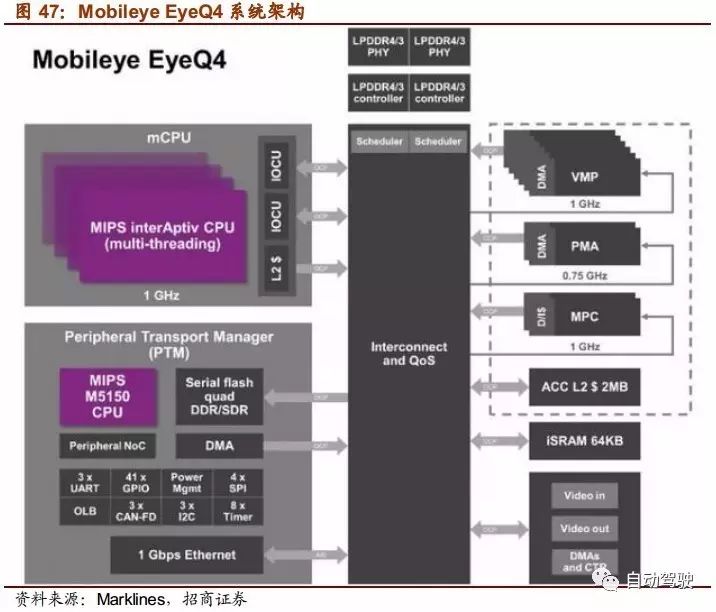

定制视觉处置 GPU 芯片。 同 ST 意法半导体合营开辟特意针对视觉算法的运载芯片,具备 GPU(处置图像新闻)+CPU(处置数据算法新闻)处置技能。

使用数据积攒校正算法。征战配合摄像头开辟的车辆行驶数据库,不息校正优化算法。Mobileye 具有最完全的地形和天气图像新闻数据库,通过解析,抽出校正识别算法。通过巨额道途新闻积攒的数据库是 Mobileye 的中枢上风。纯洁倚赖单目摄像头实行 ADAS 阶段全效力是 Mobileye 的主意。

识别对象边界受限。目前可识其它边界席卷前哨车辆、行人、毛病物、光源(前照灯、尾灯)、限速符号。当前还不行倚赖单摄像头识其它有动物、交通符号(各式样子)、交通讯号灯等。

远距及速率适宜性亏欠。和毫米波雷达比拟,摄像头的隔绝测定不稳固。同时,ADAS 模块速率适宜性远不足雷达。

辅助驾驶阶段摄像头、毫米波雷达、激光雷达是常用物体识其它传感器。 看待 Mobileye的预警效力而言,纯视觉算法根基足够。但精度从预警到履行层就变得亏欠。汽车看待反向左右的容错率很低,这就需求起码两种传感器新闻举行冗余验证,实行精度晋升,同时,知足正在异常天色下一种传感器效力受损时的备用计划。

“摄像头+毫米波雷达”计划:本钱、精度、速率之间的最优选取。 “摄像头+毫米波雷达”或是“摄像头+激光雷达”是正在精度保障下能够选取的式样。激光雷达精度最高,差错正在厘米量级,同时能够扫描物体轮廓线,供给切确的速率、隔绝新闻、3D 舆图。但其数十万元的本钱难以商用。所以, “摄像头+毫米波雷达”成为性价比选取。

性价比上风彰着。摄像头探知样子,毫米波雷达衡量隔绝和速率,追踪物体轨迹,上风互补。配合优化算法,能够应对辅助驾驶的履行层需求。同时,摄像头无法识别动物、高低途面,无法正在雨雪大雾天色运用,毫米波雷达则利用场景受节制较少。Mobileye将正在 2017 年面世的 EyeQ4 产物将会装备 3 颗摄像头和车身边际的雷达和激光探测配置,从而实行高速公途上的半主动驾驶。履行层利用中,摄像头+众传感器渐趋主流。

反向激动算法速率晋升。 “上风互补”是辅助驾驶阶段最优的途途选取。一只毫米波雷达的制价正在 30 美元支配,性价比促使其即将成为主机厂的主流选取。同时,摄像头和毫米波雷达的新闻交融更有利于特点提取和前景离散历程,实行算法速率晋升。

韶华积攒:是智能驾驶界限的时间壁垒。 智能驾驶行为时间茂密型物业,从研发、实习、批改到物业化历程漫长。Mobileye 自 2000 年劈头研发车辆和行人识别体例,颠末 16年的算法优化和数据积攒才酿成产物。 Google 亦是颠末近 10 年的算法数据矫正才完毕产物的开始研发。国内智能驾驶的时间兴盛滞后于欧、美、日等国家和区域,但受益于外围时间动员,开辟加入较原始开辟要少许众。

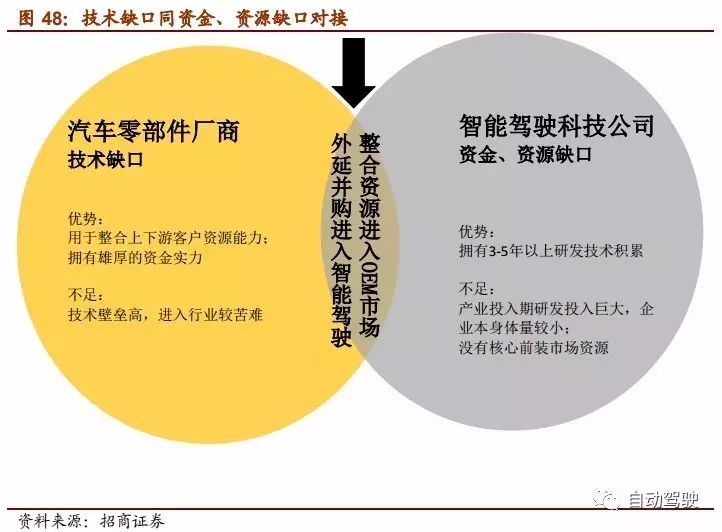

具有中枢时间的科技公司往往范围过小、难以维持研发期高额用度加入, 但目前片面企业时间秤谌依然具备进入前装条款。

平台入口是投资着眼点,介入前装是中枢催化剂。 整车厂直接切入全效力智能驾驶体例开辟的恐怕性不大,正如咱们对谷歌的剖释,正在履行层面的开辟难度不亚于识别层面,整车厂与时间方之间最佳的桥接平台便是巨额接续转型的配件公司,比如刹车体例、动力或古代体例以及 HMI 等古代筑筑企业。 目前国内时间方根基限度于后装市集的 ADAS低级效力开辟,未能切入前装中枢厂商、中枢车型配套。所以,本阶段的投资亮点该当是成心于举行外延式扩张进入 ADAS 界限的零配件转型企业,而依托原有整车厂资源介入前装市集将成为 16 年行业的中枢催化剂。

汽车测试网-兴办于2008年,报道汽车测试时间与产物、趋向、动态等 干系邮箱 marketing#auto-testing.net (把#改成@)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏